Pourquoi 2018 pourrait être aussi déjantée que 2014

La découverte d’une fuite, dans le pipeline Forties en Mer du Nord en décembre 2017, a jeté un nouveau pavé dans la mare pour ce qui est des marchés pétroliers mondiaux à plus d’un titre.

La perte imprévue de près d’un demi-million de barils de brut est emblématique d’une situation où les analystes et les prévisionnistes se creusent les méninges lorsqu’il s’agit de prédire où vont aller les prix. Jusqu’au milieu de l’année 2017, beaucoup de réputations avaient été établies sur la «sagesse conventionnelle» que les fondamentaux du marché affichaient inéluctablement une tendance baissière, et que les tentatives de l’OPEP de soutenir les prix en réduisant la production étaient vouées à l’échec. Les coupes de l’OPEP seraient simplement remplacées par une nouvelle production de schiste aux États-Unis.

Par la suite, il y a eu le passage, en juillet, de la structure du marché du Brent du report au déport (lorsque le cours du mois le plus rapproché est en moyenne supérieur à ceux des mois plus éloignés sur la courbe à terme). Et soudain, tout a été chamboulé.

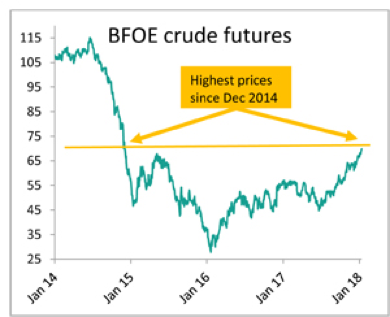

Depuis, tout un ensemble de facteurs a concouru à maintenir les prix du brut sur une courbe ascendante et la référence BFOE flirte maintenant avec les 70 $/b ou plus, et ce, à plusieurs reprises.

Dans cet article, nous mettons en exergue ces facteurs à l’échelle mondiale, s’ils augurent que les prix pourraient encore prendre l’ascenseur, ou si la théorie du resserrement de l’offre et de la croissance de la demande (à en croire les adeptes de la tendance baissière) est sur le point de partir en fumée.

Par Neil Fleming, janvier 2018

Achetez ce document