Le secteur de la distribution en Afrique: défis et opportunités

Le secteur de la distribution de produits pétroliers en Afrique a subi d’importants changements au cours des 20 dernières années. L’industrie était de manière traditionnelle dominée par des filiales de distribution détenues par de grands groupes pétroliers internationaux tels que Shell, Chevron, Mobil et Total, mais la quasi-totalité des acteurs d’origine ont depuis quitté le secteur de la distribution en Afrique. Qu’est ce qui a engendré cela? Dans la plupart des cas, la nature et la taille de ces sociétés cotées en bourse faisaient que le risque lié au fonctionnement des réseaux de vente au détail et de distribution en Afrique l’emportait sur les bénéfices qu’ils pouvaient en tirer.

Le vide laissé par le retrait des majors a été rapidement comblé par un mixte de sociétés locales et de sociétés de négoce toujours à la recherche de nouvelles opportunités. La croissance du PIB de l’Afrique subsaharienne, qui était en moyenne de 4% entre 2010 et 2017, devrait atteindre en moyenne 3,7% au cours de la prochaine décennie, tandis que la croissance démographique, autre élément moteur de la demande devrait croître de 2,6% par an sur la même période pour atteindre la barre des 1,3 milliards, soit une croissance de 33% d’ici 2028. Selon les prévisions, la part de la population urbaine devrait passer de 39% à 42% au cours de la prochaine décennie, générant par la même, une plus grande consommation par habitant.

La forte croissance de la demande en Afrique constitue, de ce fait, un environnement attrayant pour les spécialistes du marketing en particulier ceux ayant une compréhension approfondie des différents aspects du secteur de la distribution en Afrique et de solides capacités de gestion des risques. En effet, de nombreux marchés sur le continent sont désormais dominés par les filiales de distribution de groupes de négoce (Puma, Vivo, OVH, Redan, Zuva) ou encore par des sociétés locales reprenant les anciens actifs (NOC Ethiopia, Tradex, MRS), tandis que quelques-unes des majors présentes à l’origine restent actives (Total, BP, Chevron). Alors que le paysage évolue et que de plus en plus d’acteurs sont à la recherche de marges en aval de la chaîne d’approvisionnement dans un environnement de négoce bondé et concurrentiel, de plus en plus d’entreprises évaluent les opportunités sur le continent.

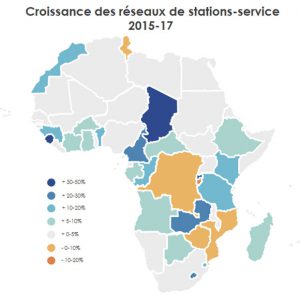

Selon les données dont dispose la CITAC, le nombre de stations-service aurait atteint le seuil des 35 000 sur l’ensemble du continent en 2018, soit une hausse de 7% par rapport à 2015. Cet article vise à mettre en exergue les défis associés au secteur de la distribution en Afrique et les stratégies employées.

Par Jeremy Parker, Consultant CITAC – Juillet 2018

Achetez ce document